Оценка холодильного оборудования: что нужно учитывать при расчете износа

Динамика износа каждого из видов оборудования индивидуальна. В статье мы приводим некоторые соображения относительно износа холодильного оборудования.

1. В ряде случаев распространена реализация функционирующего

оборудования с выработанным паспортным ресурсом. В большинстве случаев

покупателями являются компании, занимающиеся восстановлением

(реновацией) оборудования и последующей перепродажей. Стоимость, по

которой можно сдать оборудование такой компании, составляет до 20% от

первоначальной стоимости.

Также возможны:

- реализация выработавших нормативный срок службы объектов для использования в сферах деятельности, допускающих отклонение технических характеристик от первоначального (нормативного) уровня. Например, герметические двери, по мере потери первоначальных характеристик, могут быть установлены на объекты, не требующих полной герметичности;

- реализация оборудования со значительным содержанием цветных металлов для последующего аффинажа.

Таким образом, стоимость отдельных единиц оборудования в момент окончания нормативного срока службы не будет равна нулю, что должно быть учтено при построении шкалы износа. В качестве стоимости выработавшего ресурс оборудования принималась максимально возможная из трех представленных выше вариантов реализации;

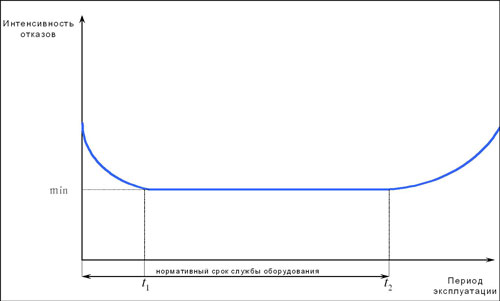

2. Потеря стоимости холодильного оборудования, обусловленная выработкой нормативного ресурса, имеет линейный характер. Это предположение основано на результатах анализа данных о числе отказов холодильного оборудования в разные периоды эксплуатации. Усредненное распределение числа отказов в течение срока службы представлено на рис.1 (источник - справочник «Холодильные установки», СПб.: Политехника,1999 г.).

Рис. 1. Динамика отказов оборудования в период

экслуатации

В зависимости от частоты отказов можно выделить три участка кривой:

- период приработки (от 0 до t1). Характеризуется наибольшей интенсивностью отказов. Причина - отсутствие приработки в трущихся сопряжениях, присутствием дефектных деталей, наличием дефектов сборки узлов. По мере эксплуатации и замены дефектных деталей частота появления отказов уменьшается. Несмотря на высокий уровень отказов, а, следовательно, повышенные финансовые издержки период приработки, как правило, совпадает либо находится в пределах периода гарантийного обслуживания оборудования, что сглаживает резкое падение стоимости оборудования;

- период нормальной работы (от t1 до t2 ). �?нтенсивность отказов достигает минимального значения и остается постоянной. В этот период проявляются отказы, характеризующиеся скачкообразным изменением контролируемых параметров объекта (в виде деформации, разрушения, заклинивания деталей) и вызванные случайным стечением неблагоприятных обстоятельств, воздействие которых превышает возможности оборудования. Период приработки и период нормальной работы оборудования вместе составляют нормативный срок службы оборудования;

- период критического числа отказов (t>t2). Причина увеличения числа отказов - накопление необратимых деформаций деталей, вызванных процессами ползучести, усталости, изнашивания и коррозии материалов. Увеличение интенсивности отказов свидетельствует о старении объекта. Эксплуатация объекта становится нецелесообразной.

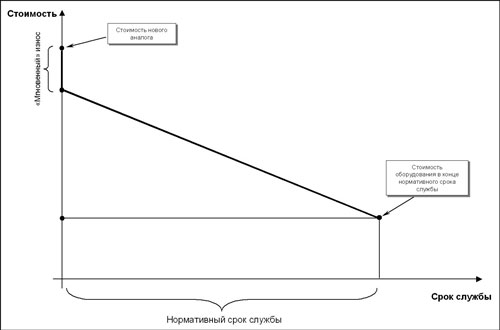

Таким образом, стоимость оборудования в течение нормативного срока

службы в основном определяется остаточным сроком службы. Характер

изменения - линейный.

При построении шкалы износа была сделана корректировка на величину

«мгновенной» потери стоимости. В момент установки оборудование

приобретает статус бывшего в употреблении, что приводит к скачкообразной

потери стоимости. Для целей данной оценки было сделано предположение,

что величина «мгновенной» потери стоимости для оборудования

рассматриваемой сферы составит 10% от стоимости нового оборудования.

Схематично, принцип изменение стоимости объекта в течение

нормативного срока службы представлен на рис. 2.

Рис. 2. �?зменение стоимости

Формула расчета физического износа:

�?ф = (Стнач – Сткон) * (Тэфф/Тнорм)

где:

�?ф - величина физического износа в денежном выражении;

Стнач - стоимость нового аналога с учетом корректировки на временной лаг

и «мгновенной» потери стоимости;

Сткон - стоимость реализации после окончания нормативного срока

использования;

Тэфф - эффективный возраст оборудования;

Тнорм - нормативный срок службы оборудования.

Д. В, Черепанов,

зам. директора по экономике

�?сточник Центр Экономики

Проектов

![]()